![]()

![]()

|

|

Forbes Consulting |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

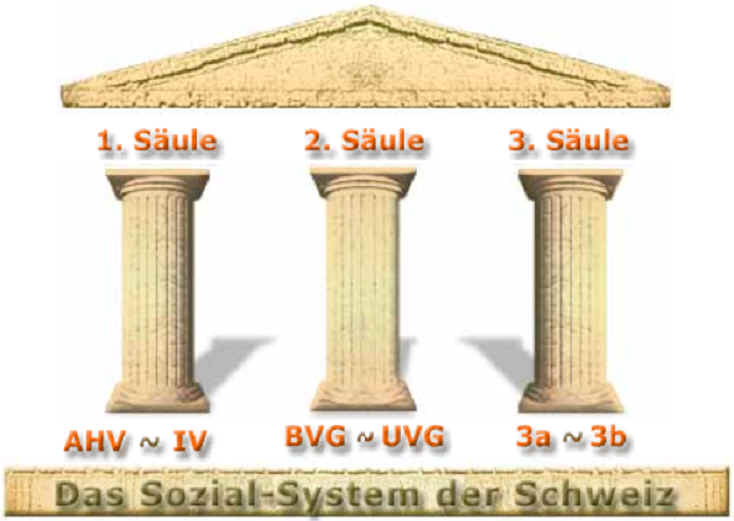

In

der Schweiz kennen wir 3 verschiedene Vorsorgearten. 1. Säule: Das

ist unsere bekannte und bis jetzt bewährte AHV, die vom Arbeitgeber und

Arbeitnehmer bezahlt wird. Bern,

26.09.2008 - Der Bundesrat hat die AHV/IV-Renten auf den 1. Januar 2009 an

die Wirtschaftsentwicklung angepasst. Sie werden um 3,2% erhöht. Auch die

im Rahmen der Ergänzungsleistungen anzurechnenden Beträge für den

Lebensbedarf werden angehoben. Gleichzeitig werden auch die Grenzbeträge

in der beruflichen Vorsorge angepasst, die u.a. der Festlegung des

koordinierten Lohnes dienen. Zudem hat der Bundesrat die Beträge für die

Erwerbsersatz- und die Mutterschaftsentschädigung angepasst. AHV-Rente: Frage: In der Bundesverfassung steht, dass die AHV das Existenzminimum sichern soll. Frauen erhalten ab Alter 64 und Männer ab Alter 65 eine ordentliche Rente aus der AHV.Die Höhe der AHV-Rente ist nach oben und unten begrenzt. Die Maximalrente pro Jahr (CHF Fr. 28'080.-) ist doppelt so hoch wie die Minimalrente (CHF 14'040.-). In der Schweiz erhält knapp die Hälfte aller Rentenbezüger die AHV-Maximalrente. Die

Höhe der AHV-Rente hängt erstens von der Anzahl Beitragsjahre und

zweitens vom massgebenden durchschnittlichen Jahreseinkommen ab, das man

während dieser Zeit erzielt hat. Bezüglich der Beitragsdauer gibt es ein

Skalensystem, das von Skala 1 (ein Beitragsjahr) bis zu Skala 44 (maximale

Anzahl Beitragsjahre) reicht. Eine

Vollrente –

entspricht Rentenskala 44 – erhält nur, wer seit dem 20. Altersjahr bis

zum ordentlichen Rentenalter jedes Jahr AHV-Beiträge bezahlt hat, also

keine Beitragslücken aufweist. Andernfalls gibt es nur eine Teilrente

(Rentenskalen 1 bis 43). Jede dieser Skalen weist verschiedene Rentenhöhen

auf, wobei es jeweils eine Minimal- und eine Maximalrente gibt. Anspruch auf die jeweilige Maximalrente haben Rentenbezüger erst ab einem durchschnittlichen Jahreseinkommen von CHF 84'240 und mehr (Stand 2013). Wer über ein solches verfügt und keine Beitragslücken aufweist, hat Anspruch auf die maximale Vollrente von CHF 2'340.- (Einzelpersonen) maximale Vollrente (Ehepaar) CHF 3'510.-. 2. Säule:Das

ist die gesetzlich vorgeschriebene Ergänzung zur AHV, die ebenfalls vom

Arbeitgeber und Arbeitnehmer bezahlt wird. Die

dritte Säule ist eine

freiwillige -

private Vorsorge,

die immer mehr auch von den Behörden propagiert wird, weil man

feststellt, dass die Menschen immer älter werden und dadurch die

gesetzliche Vorsorge in der Regel nicht mehr ausreicht um den gewohnten

Standart nach der Pensionierung aufrecht zu erhalten Bei

der 3. Säule gibt es zwei verschiedene Arten der privaten Vorsorge: Vorsorge

3a: Die

Säule 3a ist die im 1976 eingeführte

gebundene

Vorsorge.

Die gebundene Vorsorge hat den Vorteil, dass erwerbstätige

Leute

mit 2. Säule die einbezahlten Beiträge bis zu einem

Höchstabzug von maximal

CHF

6’365.- / (CHF

6’566.- ab 2009)

/ (CHF

6’682.- ab 2011) /

(CHF

6’739.- ab 2013)an den Steuern abziehen können.

=

ca. CHF 1’000.- und mehr

weniger Steuerbelastung pro Jahr. Höchstabzug

Säule 3a für Steuerpflichtige ohne 2. Säule 20%

vom Einkommen bis maximal CHF 31’824.-

/ (CHF

32’832.- ab 2009)

/ (CHF

33’408.- ab 2011) /

(CHF

33’696.- ab 2013)Die Vorsorge 3a ist in der Regel in

verschiedenen Fonds angelegt und wird so vermehrt. Da die Säule 3a

gebunden ist, kann das gesparte Vermögen frühestens 5 Jahre vor der

Pensionierung ausbezahlt werden. Ausnahmen: Sie

wandern aus, machen sich selbstständig oder kaufen/bauen ein Haus das Sie

selbst bewohnen. Bei der Auszahlung wird ein Kapitalleistungssteuer fällig!

Diese einmalige Steuer verhält sich progressiv

(ansteigend)

das bedeutet, je höher das angesparte Kapital umso höher die Steuer.

Empfehlung: Mehrere 3a Policen. Vorsorge

3b: Die

Säule 3b vereint alle Vermögenswerte, die nicht schon in der 1. und 2. Säule

sowie in der Säule 3a gebunden sind. Sie

möchten auch Vorsorgen, wissen aber nicht wie? Ich berate Sie gerne unverbindlich und kostenlos! |

|

|

|

All rights reserved ©created by Forbes Consulting

|

|

|

|